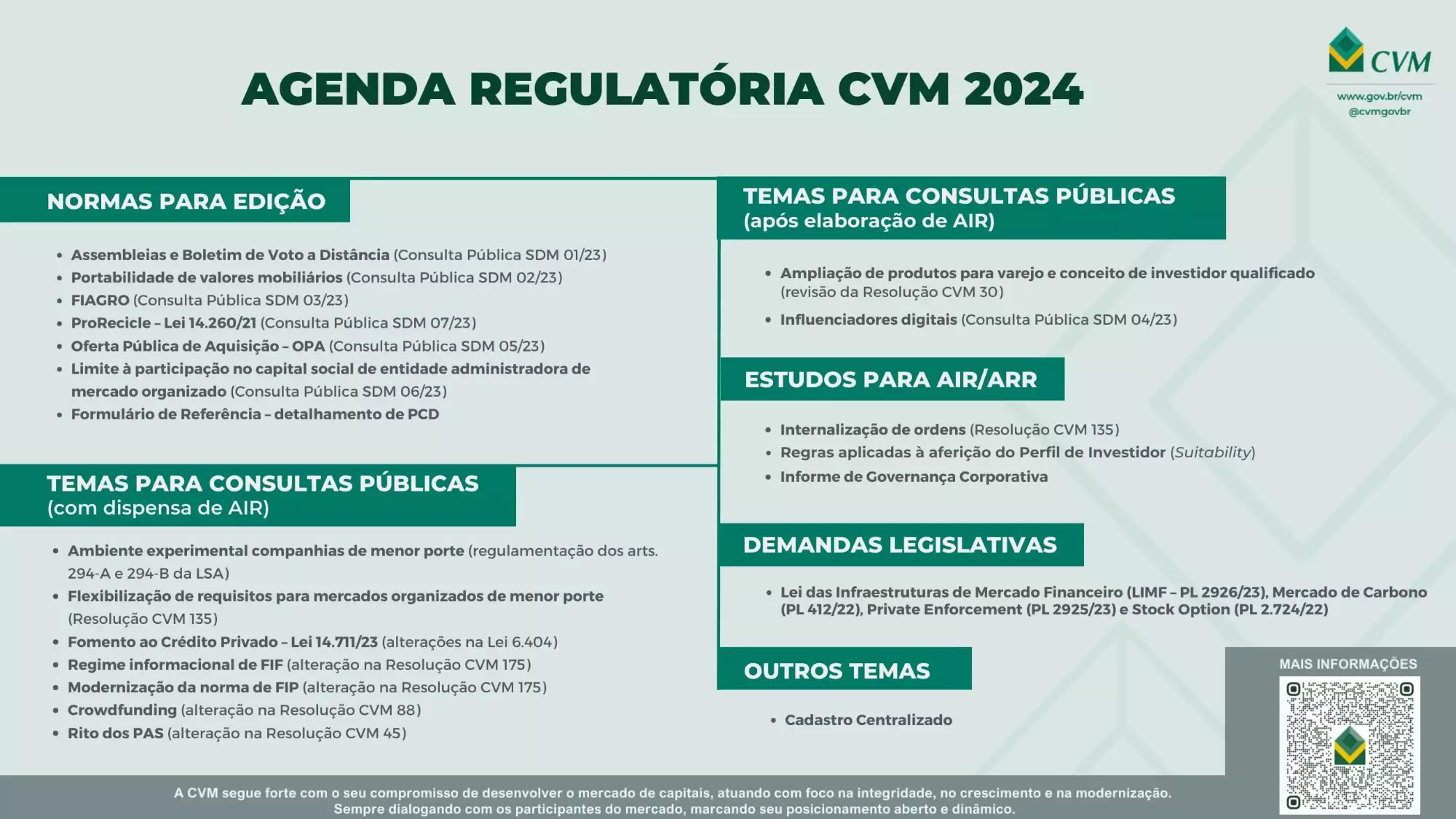

A modernização da norma de Fundos de Investimento em Participações (“FIP”) está entre as prioridades da Agenda Regulatória 2024 da Comissão de Valores Mobiliários (“CVM”), sendo aguardada a realização de consulta pública junto ao mercado e à sociedade.

Anexo Normativo IV da Resolução CVM nº 175

A Resolução CVM nº 175, conforme alterada, refletiu, no Anexo Normativo IV (“Resolução”), que trata de FIP, flexibilizações sutis com relação à composição da carteira das classes de cotas.

A CVM passou a reconhecer expressamente como permitidas estruturas de investimento já comumente utilizadas no mercado, como mútuos conversíveis e outros arranjos de crédito, incrementando a segurança jurídica de gestores para a administração dos seus portfólios.

Com relação ao enquadramento da carteira, o Anexo Normativo IV trouxe flexibilizações com relação (i) ao prazo de aplicação dos recursos, a partir de cada integralização de cotas, que deve ser determinado em regulamento; (ii) à exclusão da limitação de 33% da carteira em debêntures não conversíveis para os FIP das categorias “Capital Semente”, “Infraestrutura” e “PD&I”; e (iii) ao aumento do limite para investimento no exterior de 20% para 33% (observado que os FIP destinados a investidores profissionais ficam dispensados dessa limitação, podendo investir até 100% no exterior).

Com relação à prestação de garantias, o Anexo Normativo IV passou a dispensar a aprovação em assembleia geral, caso tal possibilidade já esteja prevista no Regulamento, em linha com a regra prevista na Parte Geral da Resolução CVM 175 para as classes restritas.

Modernização da Norma

Não obstante as flexibilizações pontuais descritas acima, as regras que regem os FIP parecem ter se tornado distantes do crescimento e da atual realidade das indústrias de private equity e, em especial, de venture capital.

Nesse contexto, é esperado que a CVM proponha mudanças na regulamentação que possibilitem a utilização de FIP de maneira mais eficaz, inclusive com acesso a um público-alvo mais amplo, bem como fomentar o desenvolvimento de empresas privadas, em especial as de menor porte ou startups.

Nesse sentido, a utilização dos FIP, especialmente na indústria de venture capital, ainda enfrenta desafios, tendo em vista os altos custos de manutenção da estrutura e as restrições impostas pela norma, especialmente quando comparado a outras estruturas locais privadas ou internacionais.

Dentre as alterações que entendemos possuírem potencial de gerar maior impacto à indústria de FIP, destacamos, de forma não exaustiva, as seguintes:

(a) Requisito de efetiva influência

Os investimentos de private equity e venture capital são bastante diversos em termos de estruturas de participação pelos gestores, mas é senso comum que essa participação tem por objetivo maximizar o desenvolvimento da sociedade investida e, consequentemente, o retorno dos fundos.

Ainda que a lista de formas de influência prevista no Anexo Normativo IV seja exemplificativa, há muitas discussões entre prestadores de serviços a respeito do que constitui a efetiva influência.

Muitos investimentos em startups, por exemplo, não contam com estruturas de efetiva influência ou qualquer ingerência do gestor nas políticas e decisões da sociedade investida, dando completa liberdade ao empreendedor para a condução dos negócios.

A imposição da regra de efetiva influência prevista no Anexo Normativo IV é, dessa forma, demasiadamente restrita e rígida e, em nossa visão, sua flexibilização no sentido de permitir a definição do mandato e do nível de ingerência pelos próprios investidores e gestor, a qual poderia estar contemplada no próprio regulamento do FIP, seria benéfica à indústria.

(b) Marcação a valor justo

As sociedades investidas pelo FIP devem ser avaliadas a valor justo, geralmente com base em laudo de avaliação de consultores especializados.

A depender do número de sociedades investidas pelo FIP, que costuma ser alto, acaba por se tornar inviável o custo de contratação de terceiro para realização de laudos.

Ainda, muitas vezes, especialmente na indústria de venture capital, as metodologias utilizadas pelos avaliadores para mensuração do valor justo são limitadas àquelas mais usuais e podem não condizer com a realidade da sociedade investida.

Portanto, entendemos necessária a permissão de uma maior variedade de metodologias que possam ser implementadas na avaliação das sociedades investidas, ou mesmo a possibilidade de manutenção dos ativos a custo, que permitam aos prestadores de serviços essenciais atribuírem aos ativos do FIP valores condizentes com as diferentes realidades a que as empresas investidas podem estar expostas, sem prejuízo das responsabilidades respectivas.

(c) Reciclagem de Capital

Apesar da flexibilidade trazida pela Resolução relativamente à possibilidade de fixação de prazo para realização de investimentos pelo FIP a partir de cada integralização de cotas no respectivo regulamento, o prazo para reinvestimento ou distribuição de valores oriundos de operações de desinvestimento, para fins de enquadramento da carteira respectiva, permanece restrito¹.

Tendo em vista, no entanto, as diversas peculiaridades da indústria de private equity e venture capital, fato é que tais prazos, na prática, trazem desafios aos participantes e um engessamento que, em nosso melhor entendimento, afastam a utilização de FIP em estruturas de investimento que possuem relevante potencial para expansão no Brasil.

Por esse motivo, em nossa visão, a flexibilização de tal prazo, suportada pela obrigação de informá-lo expressamente no regulamento do FIP, de forma clara e objetiva, também possui potencial de desenvolver a indústria.

(d) Investimento no exterior

A Resolução CVM 175 trouxe a possibilidade de fundos de investimento financeiro (“FIF”) destinado ao público em geral ou a investidores qualificados atingir até 100% de exposição no exterior, desde que cumpridos determinados requisitos.

Essa flexibilidade foi refletida com menor transigência no Anexo Normativo IV, que permanece limitada a 33% do capital subscrito do FIP, conforme mencionado acima.

Entendemos, portanto, que a correção dessa assimetria seria importante, por meio da abertura de possibilidade dos FIP investirem até 100% de seus recursos no exterior, bem como o estabelecimento dos requisitos a serem observados para tanto.

(e) Flexibilização do público-alvo

A Resolução CVM 175 trouxe diversas flexibilizações relacionadas à possibilidade de investimentos conforme o público-alvo dos fundos, em especial a ampliação dos ativos passíveis de investimento pelos FIF, como ativos digitais, crédito de carbono e maior concentração em investimentos no exterior. Na mesma linha, também permitiu a investidores em geral aplicarem em fundos de investimentos em direitos creditórios (“FIDC”).

Adicionalmente, investidores em geral já possuem acesso a outros produtos sofisticados, tais como ETF de criptomoeda, Brazilian Depositary Receipts e investimento em sociedades privadas por meio de crowdfunding.

Na mesma linha, entendemos que a proposta de expansão do público-alvo dos FIP, que passaria a poder ser investido pelo público em geral, tendo em vista a evolução do interesse e educação financeira dos investidores, bem como o maior acesso a financiamento por empresas da economia real, como extremamente benéfico à indústria.

Certamente, será necessário que essa concessão conte com regras e requisitos específicos, visando à proteção de referido público, tais como critérios de diversificação da carteira, limites de concentração ou, ainda, senioridade de cotas (a exemplo do que foi feito para os FIDC).

Com as mudanças acima, entre outras, consideramos que o FIP estará acompanhando a modernização necessária aos mercados de private equity e venture capital, habilitando-se cada vez mais como o veículo de escolha para ambas as modalidades de investimento, em linha com os avanços obtidos por FIF (Anexo Normativo I) e FIDC (Anexo Normativo II) por ocasião da edição da Resolução CVM 175.

Embora tenhamos considerado aquelas que consideramos as principais necessidades de modernização da indústria de FIP há, sem dúvidas, outros detalhes não tratados aqui e que também devem ser levados à apreciação do mercado por meio da consulta pública a ser realizada pela CVM.

Seguiremos acompanhando a discussão e avanços da CVM com relação ao tema e traremos comentários adicionais conforme desdobramentos.

Este informativo foi elaborado exclusivamente para nossos clientes e apresenta informações resumidas, não representando uma opinião legal. Dúvidas e esclarecimentos específicos sobre tais informações deverão ser dirigidos diretamente ao nosso escritório.

{kind=link}